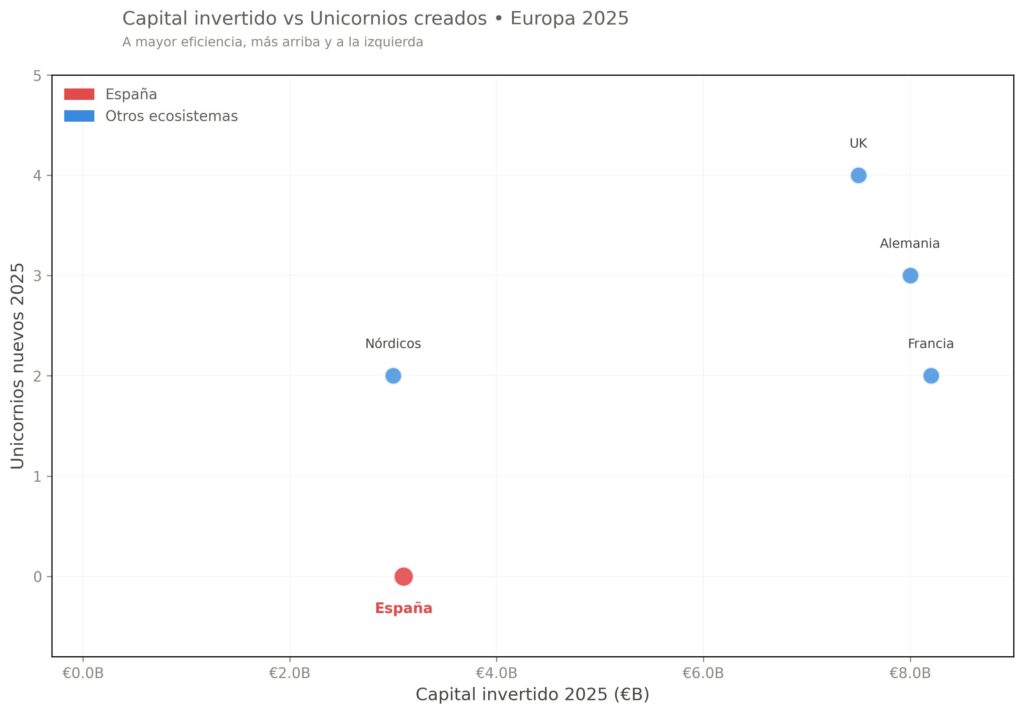

España cerró 2025 con €3.1 mil millones en financiación de capital riesgo, su tercer mejor año histórico. Sin embargo, ninguna startup española alcanzó la valoración de mil millones de dólares durante ese período. El último unicornio español —Factorial— lo logró en octubre de 2022, hace más de tres años.

La comparación europea plantea interrogantes. Francia levantó €8.2B y generó dos nuevos unicornios (Brevo y Zama). Alemania movilizó aproximadamente €8B y creó tres (N8n, Parloa Technologies, Quantum Systems). Reino Unido, entre tres y cinco. Los países nórdicos, con población equivalente a la Comunidad de Madrid, dos más. España, cero.

No es un problema de volumen de capital. €3.1B financiaron entre 350-380 operaciones, incluidas seis rondas superiores a €100M lideradas por empresas como Multiverse Computing (€256M), TravelPerk ($200M) y Auro (€187M). El ecosistema español ocupa la séptima posición europea por capital invertido, pero se sitúa entre el quinto y sexto puesto por número de unicornios activos, dependiendo de cómo se contabilicen las empresas adquiridas.

Los datos sugieren que el desafío no es cuánto se invierte, sino cómo y en qué etapas se distribuye ese capital.

El patrón de financiación: crecimiento asimétrico

En 2025, la financiación en etapa temprana (seed y Series A/B) alcanzó €1.5B, un incremento del 148% respecto a 2024. Por el contrario, la financiación en etapa avanzada (Series C en adelante) cayó un 30% hasta €630M. La Serie C creció un 77% en número de operaciones, pero el seguimiento posterior permaneció limitado.

La distribución geográfica se mantiene concentrada: Madrid y Barcelona captaron más de dos tercios del capital total. Valencia emergió como tercer polo con €229M, mientras San Sebastián destacó en etapa avanzada gracias principalmente a Multiverse Computing.

El ecosistema generó 44 exits en 2025, el tercer mejor registro histórico después de 2021 (48) y 2022 (58). Las operaciones más relevantes incluyen la adquisición de vLex por $1B, Wallapop por €377M, CoverManager por €350M, Onum por €250M y la salida a bolsa de Hotelbeds con valoración de €2.84B. La mayoría de estos exits se sitúan entre €200M y €500M, un rango considerablemente inferior al umbral de unicornio.

Tres lecturas posibles del fenómeno

Primera lectura: la estructura del capital disponible

Los fondos de capital riesgo españoles típicamente gestionan entre €50M y €150M. Para escribir un cheque de €50M manteniendo disciplina de diversificación (15-20% del fondo por compañía), se requiere un fondo de al menos €300M. España cuenta con aproximadamente 3-5 fondos en ese rango, frente a más de 30 en Reino Unido o 25 en Francia.

Esta limitación estructural genera un cuello de botella predecible: las startups españolas levantan Series B domésticas exitosas (típicamente €8-15M), escalan hasta necesitar Series C (€30-50M), encuentran capacidad limitada en el mercado local, y deben recurrir a inversores internacionales o considerar la relocalización. Aproximadamente el 30% de las empresas en Series C o posteriores optan por establecer presencia significativa fuera de España.

La comparación con ecosistemas que sí generan unicornios revela diferencias en la participación de capital institucional. El Canada Pension Plan Investment Board (CPPIB) gestiona activos por $575B CAD, de los cuales $143.86B (24%) están asignados a private equity, incluyendo una porción significativa en venture capital. Los fondos de pensiones nórdicos asignan aproximadamente $400M a VC, manteniendo el 70% en sus mercados domésticos.

En contraste, los fondos de pensiones en el sur de Europa invierten colectivamente apenas $30M en capital riesgo. La regulación española actual limita la capacidad de instituciones como fondos de pensiones y mutuas de seguros para asignar capital a vehículos de venture capital, privando al ecosistema de una fuente potencial de financiación de largo plazo.

Segunda lectura: el timing del ciclo de mercado

Los unicornios europeos creados en 2020-2021 se beneficiaron de múltiplos de valoración históricamente altos. Series C se negociaban a 15-20x revenue, rondas de crecimiento alcanzaban 100x+ ARR. La mayoría de las startups españolas se encontraban entonces en etapas seed o Serie A.

Las empresas españolas que alcanzaron madurez para Series B y C entre 2023-2025 se enfrentaron a un mercado con múltiplos comprimidos y mayor exigencia en métricas de eficiencia. Esta desincronización temporal podría explicar parte de la ausencia de nuevos unicornios, independientemente de otros factores estructurales.

La cohorte actual de empresas españolas en etapa de crecimiento —Exoticca, Sequra, Xoople, Civitatis— podría beneficiarse si los ciclos de mercado se alinean favorablemente en 2027-2028. Sin embargo, esto requeriría que el capital necesario esté disponible cuando la ventana se abra.

Tercera lectura: optimización racional de los fundadores

Los exits de 2025 demuestran que el ecosistema español genera liquidez significativa. vLex alcanzó valoración de $1B, pero la mayoría de operaciones exitosas se sitúan entre €200M y €500M. Esta concentración plantea la pregunta: ¿están los fundadores españoles optimizando para exits de escala media en lugar de apostar por valoraciones superiores a mil millones?

La respuesta puede ser más matizada. Cuando las opciones son (a) vender a €300-350M con certidumbre razonable, o (b) intentar levantar €100M adicional, potencialmente relocalizando equipo senior, diluyendo control del board, y apostando 2-3 años más por un outcome $1B+ incierto, la primera opción puede ser económicamente racional.

CoverManager vendió por €350M. Su alternativa habría implicado una Serie D probablemente en Londres, dilución del 25% o superior, y varios años adicionales de ejecución bajo presión de múltiplos más exigentes. vLex aguantó hasta alcanzar $1B. La diferencia clave: acceso a capital paciente dispuesto a esperar.

Las tres interpretaciones no son mutuamente excluyentes. De hecho, están interconectadas: la estructura limitada del capital disponible, amplifica el impacto del timing de mercado, y ambos factores condicionan la racionalidad de las decisiones de los fundadores.

Un ecosistema con fondos €500M+ y participación institucional significativa podría haber capturado más valor durante la ventana 2020-2021, y estaría mejor posicionado para la próxima expansión. La presencia de capital doméstico paciente modificaría los cálculos de optimización de los fundadores, haciendo más viable la apuesta por valoraciones superiores frente a exits más tempranos.

La pregunta relevante no es cuál de las tres lecturas es «correcta», sino cuáles son modificables mediante intervenciones deliberadas y cuáles dependen de variables exógenas.

El timing del mercado global es fundamentalmente exógeno para un ecosistema del tamaño del español. Ni políticas públicas ni iniciativas privadas pueden controlar cuándo los múltiplos de valoración globales se expanden o contraen.

La estructura del capital disponible es endógena y potencialmente modificable. España podría replicar elementos del modelo canadiense o nórdico: permitir que fondos de pensiones (que gestionan >€500B en activos) asignen 1-2% a venture capital con gobernanza apropiada generaría €5-10B de capital paciente durante 3-5 años. No se trata de «más dinero» genérico, sino de capital específicamente posicionado en etapas avanzadas con capacidad de follow-on.

La consolidación del sector de capital riesgo también es endógena. Cinco fondos de €500M generan más capacidad de seguimiento que veinte fondos de €50M, aunque estos últimos sean excelentes para etapas tempranas. Alternativamente, fondos establecidos podrían estructurar vehículos específicos de €300-500M para etapa avanzada, reciclando liquidez de sus portfolios existentes.